53 / 149

53 / 149

POLÍTICA MONETARIA Y ECONOMÍA PRODUCTIVA EN LA EUROZONA

53

del mercado financiero. Los TLTROs y los APP

han reducido significativamente los rendimien-

tos en un amplio conjunto de segmentos del

mercado financiero. […] Las reducciones en los

rendimientos de los bonos bancarios, es decir,

la financiación de mercado más barata para los

bancos, han mejorado sus costes de financia-

ción, lo que permite una actitud más favorable

de los bancos hacia el préstamo. […] En gene-

ral, las medidas no convencionales han ayuda-

do a impulsar la pretendida acomodación de

la política monetaria a través de la cadena de

intermediación para alcanzar a los prestatarios

finales, es decir los hogares y las empresas. Ello

contribuye a la recuperación del crédito y de la

actividad económica, lo que se espera que pro-

duzca un ajuste sostenido de las tasas de infla-

ción hacia niveles inferiores, aunque próximos,

al 2 % a medio plazo”.

Como vemos, ni una palabra sobre lo que

nos ocupa en este trabajo. Es decir, sobre en

qué medida los recursos aportados al sistema

bancario se han destinado a su fin. El que estos

programas extraordinarios tengan efectos posi-

tivos en el impulso del crédito y en la reducción

de los tipos de interés parece algo casi inevita-

ble. Difícilmente podía ser de otra forma tras

destinar al sistema bancario nada menos que

un 28 % del PIB de la eurozona. La cuestión

clave radica en la incógnita existente sobre la

eficiencia de la expansión monetaria. Dicho de

otra forma, en qué medida con una gestión más

rigurosa podrían haberse conseguido resultados

similares con un esfuerzo monetario sensible-

mente inferior o bien si –a la inversa– con el mis-

mo esfuerzo de expansión monetaria podrían

haberse conseguido resultados sensiblemente

superiores.

La práctica ausencia de control y respon-

sabilidad sobre las aportaciones de recursos al

sistema bancario hace imposible, como vemos,

cuantificar con precisión lo que está sucedien-

do. Pero sí hay datos suficientes para evidenciar

la enormidad de la desviación de recursos que

el conjunto de la expansión monetaria supone.

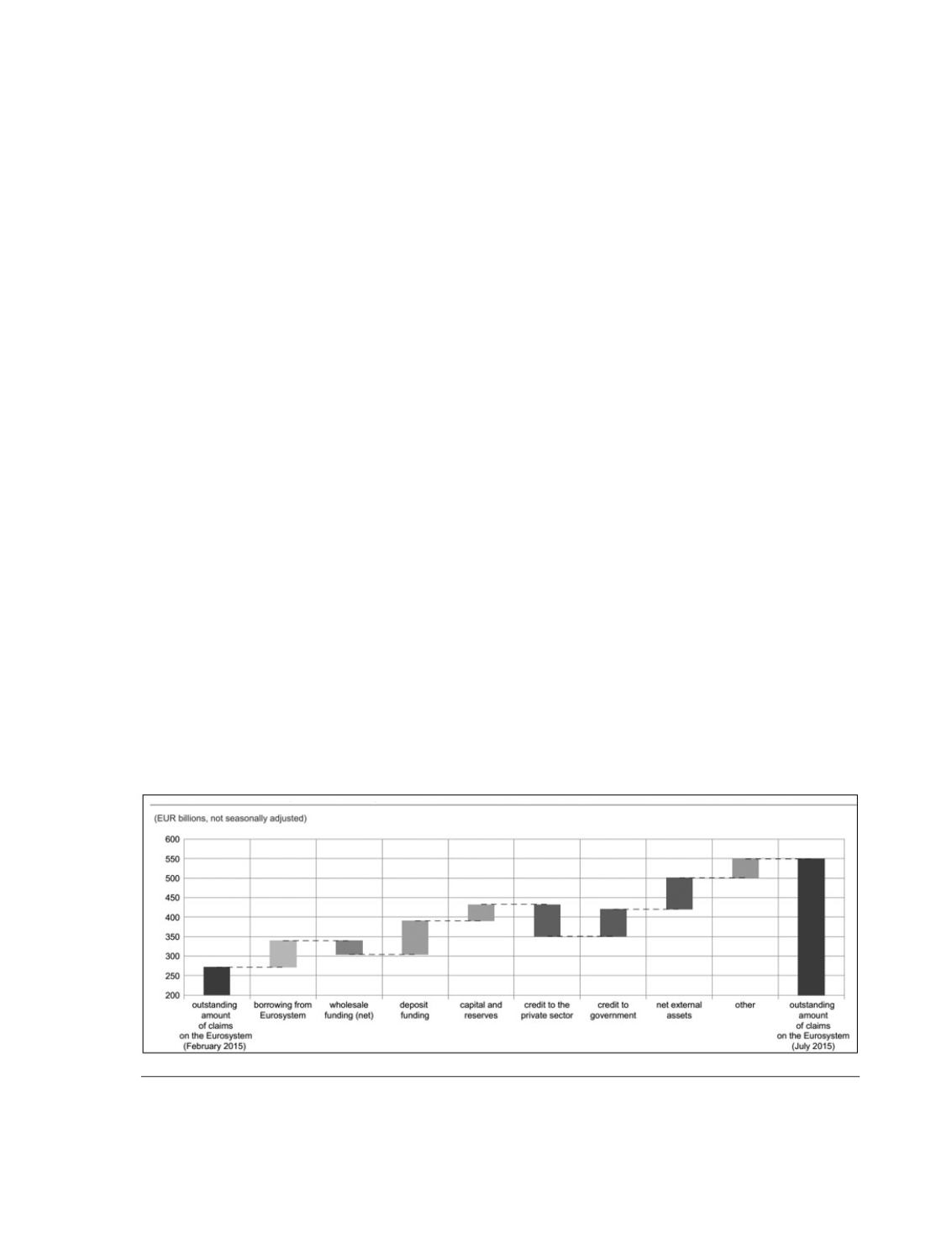

Aportaremos más adelante algunos datos

referentes a los programas Targeted TLTRO.

Mientras tanto, veamos, por ejemplo, los cálcu-

los del propio BCE sobre el destino de los fon-

dos del Programa de Adquisición de Activos, en

Gráfico 7.

Análisis de los movimientos del balance de los bancos.

Fuente: BCE

.