51 / 149

51 / 149

POLÍTICA MONETARIA Y ECONOMÍA PRODUCTIVA EN LA EUROZONA

51

Necesidad de un nuevo enfoque

Ineficiencia estructural de la política monetaria

Para comprender lo que está sucediendo con la

política monetaria europea es importante tener

en cuenta que los instrumentos fundamentales

de la expansión monetaria no son otra cosa sino

subvenciones. Se trata de ayudas entregadas de

forma masiva y sistemática al sistema bancario,

ya sea en la forma de otorgamiento de présta-

mos o a través de los tipos especialmente re-

ducidos en la provisión de los mismos. El que

estos instrumentos sean ayudas o subvenciones

no tiene por qué suponer en sí mismo un he-

cho negativo. Las ayudas públicas tienen senti-

do cuando impactan favorablemente de forma

proporcionada o significativa en el interés gene-

ral de los ciudadanos.

De la misma forma, estas ayudas masivas y

sistemáticas al sector bancario a través de los

instrumentos de la expansión monetaria solo

están justificadas en la medida que tengan una

clara finalidad de interés público. Interés público

que, en este caso –y de acuerdo con el TUE–

aparece definido como la estabilidad de precios

a través del impulso o la contracción del crédito

bancario.

Lógicamente, las ayudas o subvenciones

públicas se entregan siempre de forma condi-

cionada a su destino a la finalidad de interés

general o público para el que las ayudas se han

establecido. Sin embargo, el gran problema –y

la gran incógnita– de nuestra política monetaria

actual radica en que las ayudas entregadas al

sistema bancario a través de los instrumentos

indicados, se entregan –salvo excepciones– sin

ningún tipo de condicionante, sin exigir ni si-

quiera que se destinen realmente a la finalidad

para la que el conjunto de la política monetaria

se ha configurado.

Como consecuencia, es ciertamente llamati-

vo que el sistema bancario es totalmente libre

de destinar las ayudas recibidas a través de prés-

tamos y tipos de interés bonificados a los des-

tinos y finalidades que considere convenientes,

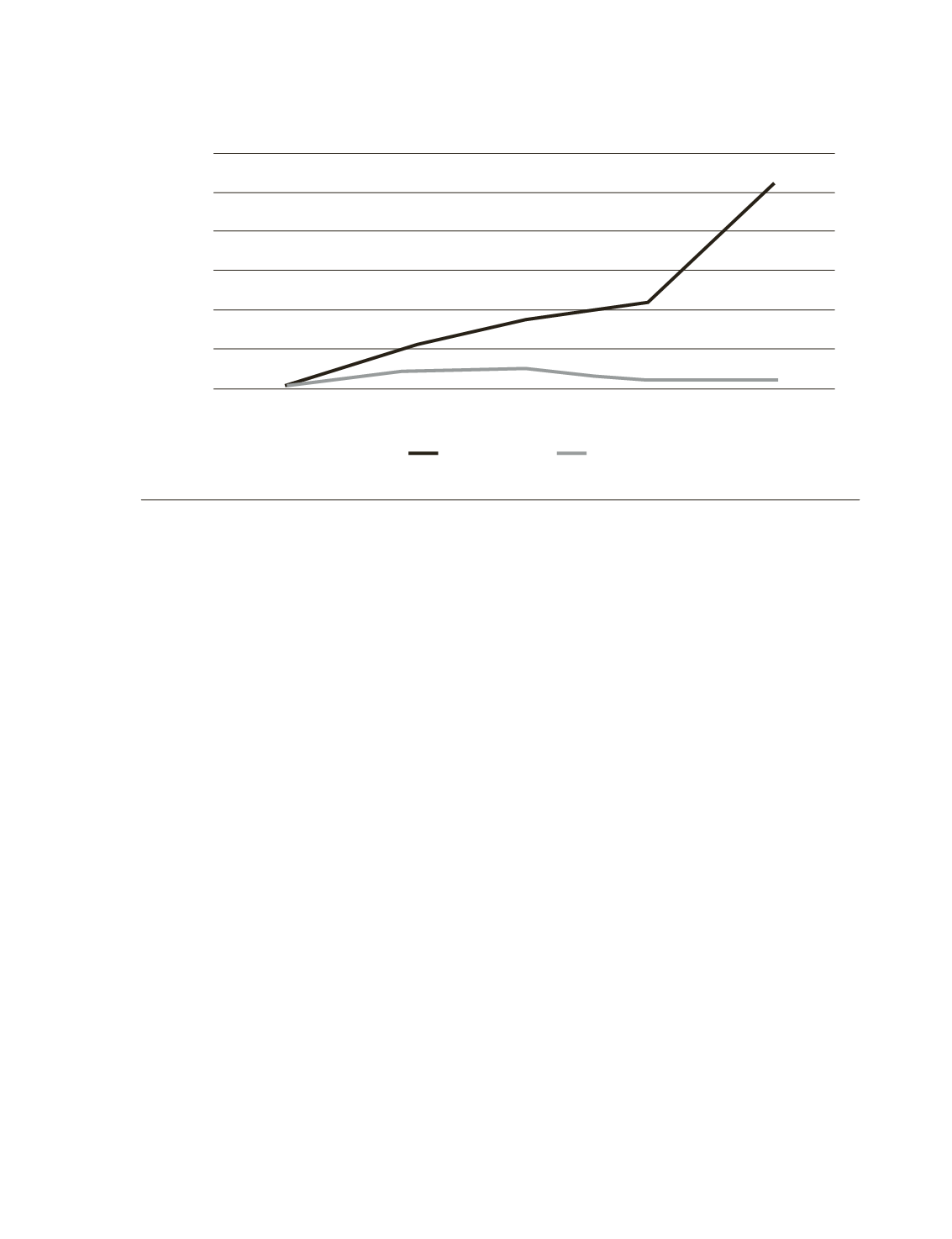

Gráfico 6.

Eurozona: base monetaria y crédito al sector privado 2007-2015 (%/2007)

Fuente: BCE

.

220

200

180

160

140

120

100

100

2007

2009

2011

2013

2015

108

110

105

105

120

134

144

205

Base monetaria

M3