49 / 149

49 / 149

POLÍTICA MONETARIA Y ECONOMÍA PRODUCTIVA EN LA EUROZONA

49

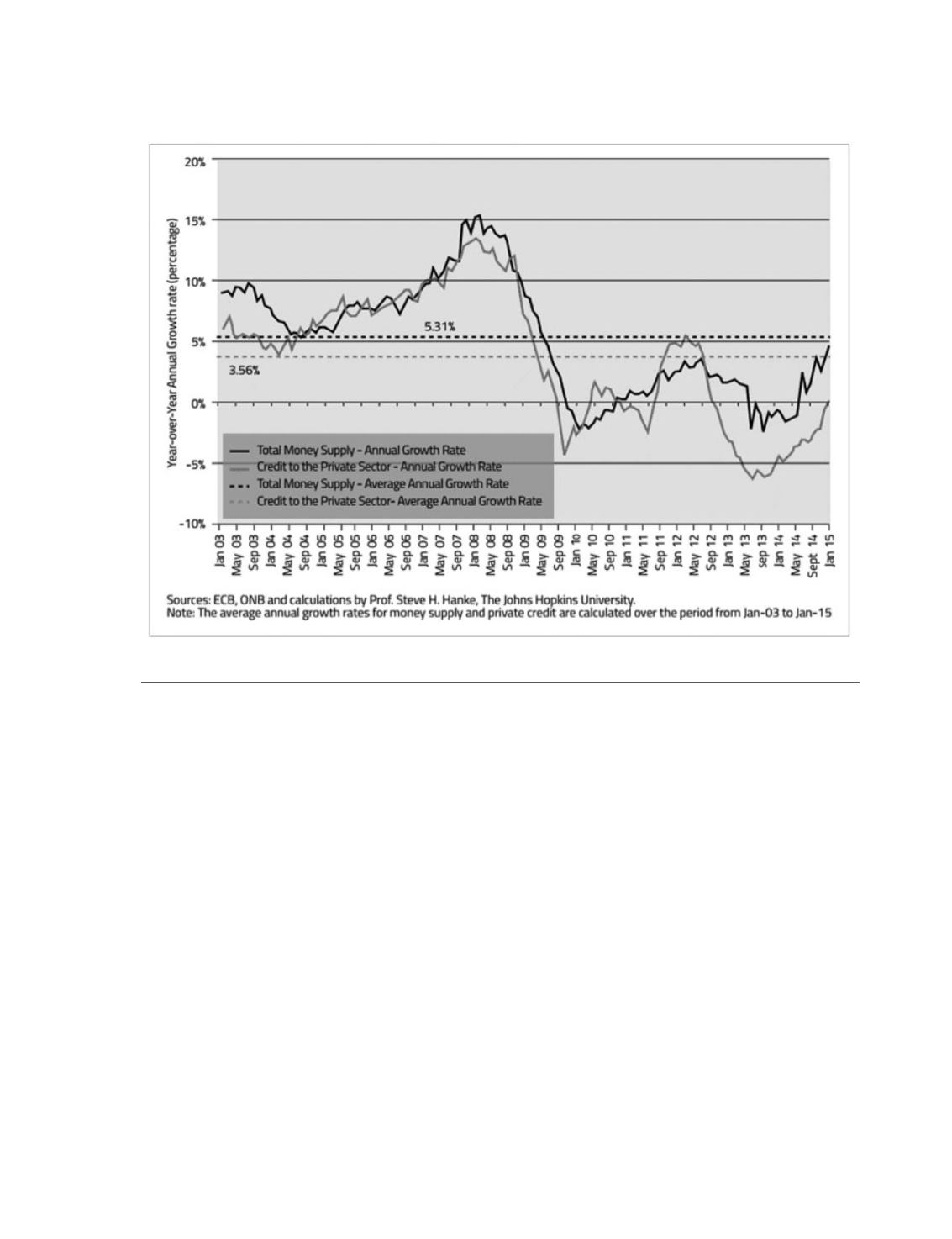

Esta evolución paralela del crédito y de la

oferta monetaria no está relacionada con algu-

na característica específica de la política mone-

taria de la eurozona. Podemos comprobar que

efectos equivalentes se producen también en

otro tipo de economías tan dispares como las

de Estados Unidos y China (

Gráfico 4

).

Al contrario, por las razones que ya hemos

expuesto, la relación entre la base monetaria

(M0) y la oferta monetaria (M3) es solo indirecta

(

Gráfico 5

).

Y, por las mismas razones, vemos cómo la

relación entre la Base monetaria y el crédito al

sector privado es también claramente indirecta

(

Gráfico 6

).

En efecto, lo sucedido durante esta crisis

económica nos revela con claridad que incre-

mentar la base monetaria no supone en abso-

luto una garantía de incrementar ni el crédito ni

la oferta monetaria.

Esta argumentación es también aplicable a la

gestión por parte del BCE de los tipos de interés.

De nada sirve que el BCE reduzca o incremente

los tipos básicos si ello no se transmite a la ac-

tividad que los bancos desarrollan como pres-

tamistas y genera como consecuencia un incre-

mento o reducción del crédito bancario. Como

sabemos, solo este incremento o reducción del

crédito bancario supone a su vez un incremento

o reducción equivalentes de la oferta monetaria.

Gráfico 3.

Oferta monetaria de la eurozona (M3) y créditos al sector privado